종신보험, '유동화'로 부활? 월 40만원의 마법, 종신보험의 새로운 가능성을 열다

종신보험의 새로운 변신: 유동화, 그 놀라운 시작

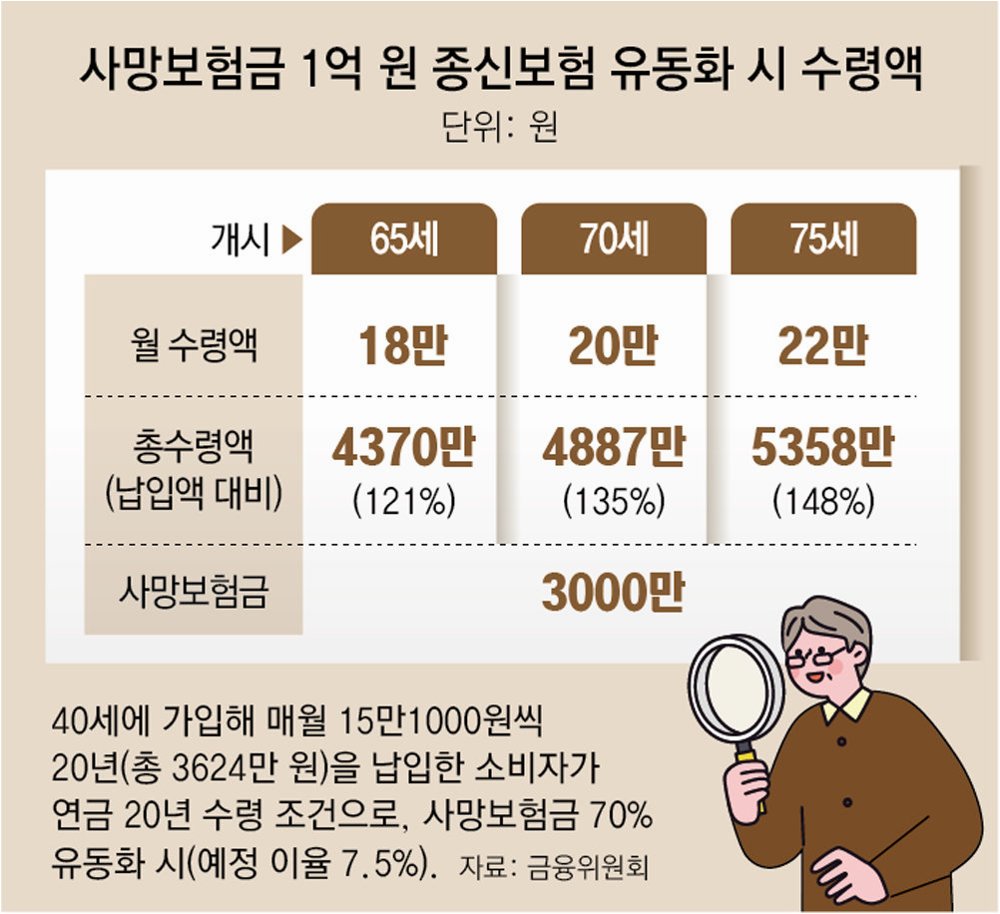

사망보험금 유동화 제도가 초반 우려와 달리 연착륙하는 모습입니다. 보험금을 유동화해도 월 수령액이 10만원대로 많지 않다는 지적이 있었지만 실제 유동화를 선택한 보험 가입자들은 높은 유동화율을 선택하며 월 40만원 가량을 수령하는 것으로 나타났습니다.

월 40만원의 현실: 유동화, 어떻게 가능할까?

생명보험협회에 따르면 사망보험금 유동화 서비스 출시(10월30일) 후 이달 10일까지 유동화 신청·접수는 총 605건으로 집계됐습니다. 특히 신청자들은 유동화 비율을 높여 월 수령액이 40만원(39만8000원)에 달합니다. 평균 유동화 비율은 89.2%, 유동화 기간은 7.9년입니다. 다수의 신청자들이 유동화율을 높이고 기간은 짧게 해 월 수령액을 높이는 구조를 선택했습니다.

사례로 보는 유동화의 매력: 60대 A씨의 선택

실제 사례를 보면 60대 A씨는 사망보험금 7000만원인데 유동화율을 90%, 지급기간은 7년으로 짧게 선택했습니다. 이 경우 7년간 총 3436만원을 수령하는데 월 평균 40만9000원을 받게 됩니다.

유동화, 종신보험의 약점을 보완하다

생보업계에선 사망보험금 유동화를 통해 종신보험 약점을 보완하고 인식 개선도 가능할 것으로 기대하고 있습니다. 그 동안 종신보험은 당장 받는 혜택이 없고 보험금 가치 하락에 대한 우려, 유연한 활용이 어렵다는 점 등이 가입자들의 불만 사안으로 꼽혔지만 유동화로 이 같은 문제를 개선할 수 있다는 것입니다.

4050세대의 마음을 사로잡다: 유동화의 실질적 수요

유동화 서비스를 시행하고 있는 한화생명이 종신보험에 대한 소비자 설문을 실시한 결과 종신보험의 사후 중심 구조를 생전 중심으로 바꾸는 기능이 주목받는 것으로 나타났습니다. 특히 가족 부양과 본인 노후 대비에 대한 수요가 많은 40~50대 기혼 유자녀 가입자들이 유동화 제도에 실질적 수요를 크게 느끼고 있었습니다.

노후 대비의 새로운 선택지: 종신보험 유동화

이들 계층 뿐 아니라 미혼, 자녀가 없는 경우에도 본인 노후 대비를 위한 수단으로 종신보험이 새로운 선택지가 될 수 있다는 전망도 나옵니다. 생보업계 관계자는 "종신보험 가입 요인이 없는 수요층도 노후 대비를 위한 새로운 수단으로 유동화를 활용할 수 있다는 인식 전환이 중요하다"며 "유동화 시행이 종신보험에 대한 시각을 넓히는 계기가 될 수 있을 것"이라고 말했습니다.

종신보험, 유동화를 통해 새로운 가능성을 열다

사망보험금 유동화 제도가 예상 외의 호응을 얻으며 종신보험의 새로운 가능성을 열고 있습니다. 월 40만원의 쏠쏠한 수령액은 물론, 종신보험의 고질적인 문제점을 개선하고 4050세대의 노후 대비를 돕는 혁신적인 변화를 가져올 것으로 기대됩니다.

자주 묻는 질문: 종신보험 유동화에 대한 모든 것

Q.사망보험금 유동화는 무엇인가요?

A.사망보험금 유동화는 종신보험의 보험금을 미리 지급받는 서비스입니다. 가입자는 유동화 비율과 기간을 선택하여 매월 일정 금액을 수령할 수 있습니다.

Q.유동화 신청 자격은 어떻게 되나요?

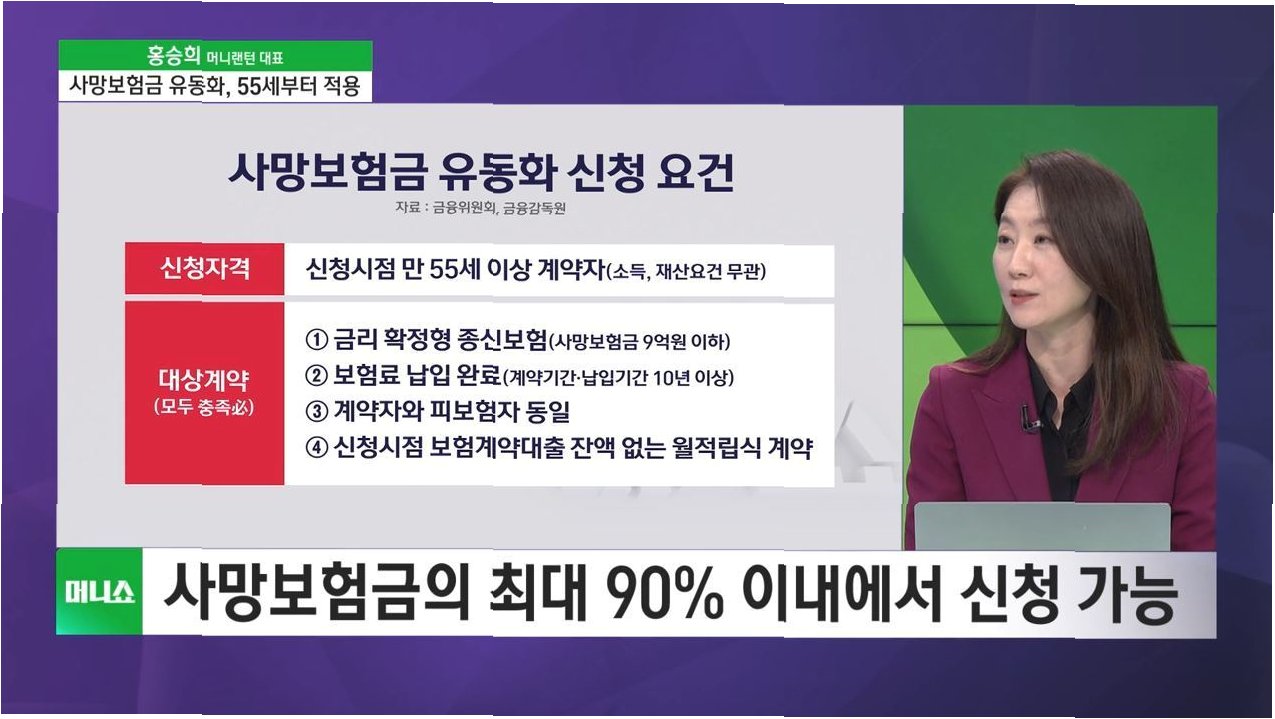

A.만 55세 이상이면 신청 가능하며, 주로 60대 이상에서 많이 신청하고 있습니다.

Q.유동화를 신청하면 얼마를 받을 수 있나요?

A.유동화 비율과 기간에 따라 다르지만, 평균적으로 월 40만원 정도를 수령하는 경우가 많습니다.