삼성전자, 10월에 주목해야 할 이유: 긍정적 전망과 투자 매력 분석

삼성전자, 지금 팔면 후회할지도 모르는 이유

최근 삼성전자 주식에 대한 상상인증권의 긍정적인 보고서가 발표되었습니다. 목표 주가가 대폭 상향 조정되었으며, 투자 의견은 '매수'로 유지되었습니다. 이는 현재 삼성전자의 주가가 매력적인 투자 기회를 제공한다는 것을 시사합니다. 특히 메모리 업황 회복과 파운드리 부문의 적자 축소 기대감이 주가 상승의 주요 요인으로 분석되고 있습니다. 지금 당장의 주가 변동에 일희일비하기보다는, 장기적인 관점에서 삼성전자의 성장 가능성에 주목할 필요가 있습니다.

상상인증권, 삼성전자에 대한 긍정적 평가

상상인증권은 삼성전자의 목표 주가를 기존 7만 6000원에서 11만원으로 44.7%나 상향 조정했습니다. 이는 현재 주가 대비 16.5%의 상승 여력이 있다는 분석을 바탕으로 합니다. 이러한 긍정적인 평가는 메모리 업황의 빠른 회복세와 파운드리 부문의 적자 축소에 대한 기대감을 반영한 결과입니다. 전문가들은 삼성전자의 현재 주가 수준이 매력적인 밸류에이션을 가지고 있다고 평가하며, 투자를 고려해 볼 만한 가치가 있다고 조언합니다.

3분기 실적, 시장 기대 부응할까?

삼성전자의 3분기 실적에 대한 시장의 관심이 집중되고 있습니다. 상상인증권은 삼성전자의 3분기 매출액과 영업이익을 각각 83조 9000억원과 10조 1000억원으로 예상하며, 이는 시장 컨센서스에 부합하는 수준입니다. 특히 DS(반도체) 부문의 실적 개선이 전체 실적을 견인할 것으로 전망됩니다. 디램(DRAM)과 낸드(NAND) 부문의 긍정적인 전망은 삼성전자의 3분기 실적에 대한 기대감을 높이는 요인입니다.

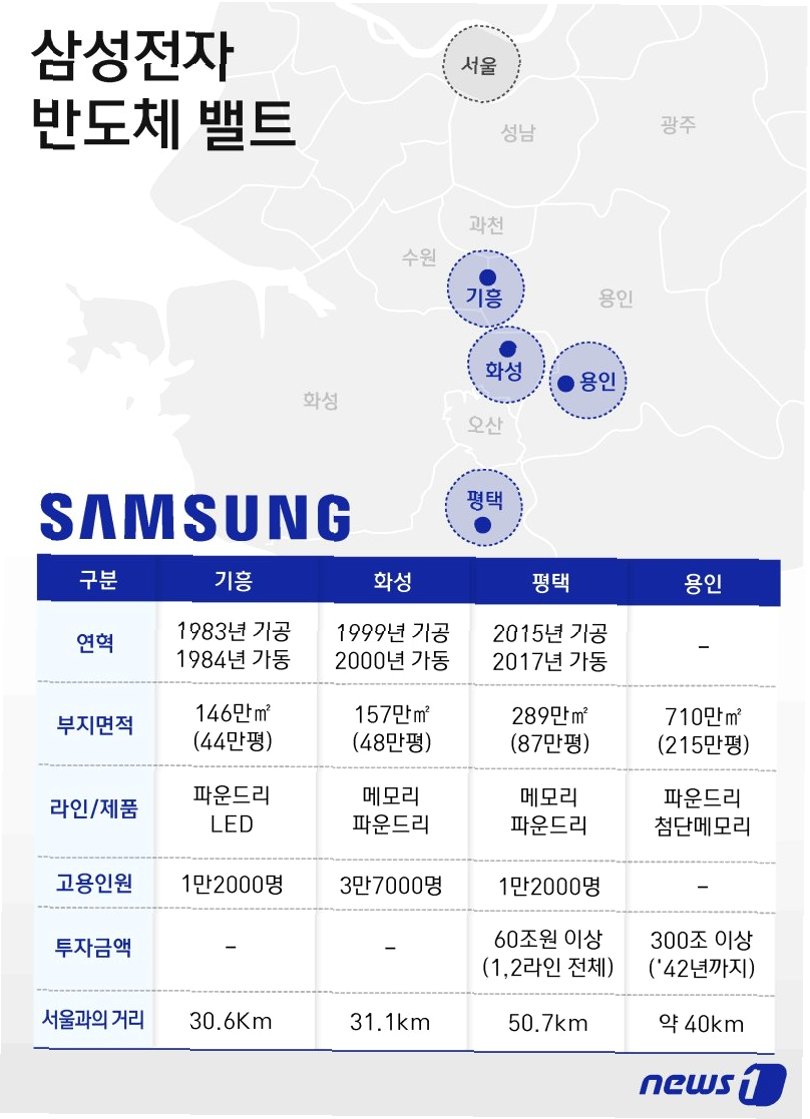

DS(반도체) 부문의 실적 개선 전망

DS(반도체) 부문의 실적 개선은 삼성전자 전체 실적 향방을 가늠하는 중요한 지표입니다. 디램(DRAM)은 서버 중심의 수요 강세와 고대역폭메모리(HBM) 믹스 개선으로, 낸드(NAND)는 AI 서버향 고용량 eSSD 판매 확대로 매출 성장이 예상됩니다. 이러한 긍정적인 요인들은 DS 부문의 실적 개선을 이끌어, 삼성전자의 전체 실적 개선에 기여할 것으로 보입니다. 특히, HBM 믹스 개선은 ASP 상승을 통해 수익성 향상에 긍정적인 영향을 미칠 것으로 예상됩니다.

파운드리 부문의 적자 축소 기대

파운드리 부문의 적자 축소 또한 삼성전자의 긍정적인 전망을 뒷받침하는 중요한 요소입니다. 가동률 상승과 수율 개선을 통해 파운드리 부문의 적자 폭이 줄어들 것으로 예상됩니다. 이는 삼성전자의 전체적인 수익성 개선에 기여하며, 투자자들에게 긍정적인 신호를 보낼 것입니다. 4분기에도 파운드리 부문의 지속적인 성장이 기대되며, 삼성전자의 미래를 밝게 비추는 요소로 작용할 것입니다.

4분기 전망: 지속적인 성장 기대

4분기에도 삼성전자의 성장세는 이어질 것으로 예상됩니다. 상상인증권은 4분기 매출액과 영업이익을 각각 82조 2000억원과 10조 4000억원으로 전망하며, 이는 전년 동기 대비 긍정적인 수치입니다. HBM 믹스 개선에 따른 ASP 상승과 서버용 고용량 DRAM 및 NAND의 견조한 수요는 4분기 실적 개선을 견인할 주요 요인으로 작용할 것입니다. 다만, 매크로 불확실성에 따른 IT 세트 및 가전 수요 부진과 HBM 경쟁 심화는 주의해야 할 요소입니다.

삼성전자, 10월을 기대하게 만드는 이유

삼성전자는 메모리 업황 회복, 파운드리 부문 적자 축소, HBM 믹스 개선 등 긍정적인 요인들로 인해 10월에도 긍정적인 전망을 이어갈 것으로 보입니다. 상상인증권의 목표 주가 상향 조정은 이러한 기대감을 반영하며, 현재 주가는 매력적인 투자 기회를 제공합니다. 물론, 매크로 불확실성과 경쟁 심화라는 위험 요소도 존재하지만, 삼성전자의 기술력과 성장 가능성을 고려할 때, 지금은 섣불리 매도하기보다는 긍정적인 시각으로 지켜볼 필요가 있습니다.

삼성전자 투자, 궁금증을 풀어드립니다

Q.삼성전자 주가 전망은?

A.상상인증권은 삼성전자의 목표 주가를 11만원으로 상향 조정하며, 긍정적인 전망을 제시했습니다. 메모리 업황 회복과 파운드리 부문의 적자 축소 기대감이 주가 상승의 주요 요인으로 분석됩니다.

Q.삼성전자 3분기 실적은?

A.3분기 매출액과 영업이익은 시장 컨센서스에 부합하는 수준으로 예상됩니다. 특히 DS(반도체) 부문의 실적 개선이 전체 실적을 견인할 것으로 보입니다.

Q.삼성전자 투자를 고려해야 할 이유는?

A.메모리 업황 회복, 파운드리 부문 적자 축소, HBM 믹스 개선 등 긍정적인 요인들이 많습니다. 현재 주가는 매력적인 밸류에이션을 가지고 있으며, 장기적인 성장 가능성이 높습니다.